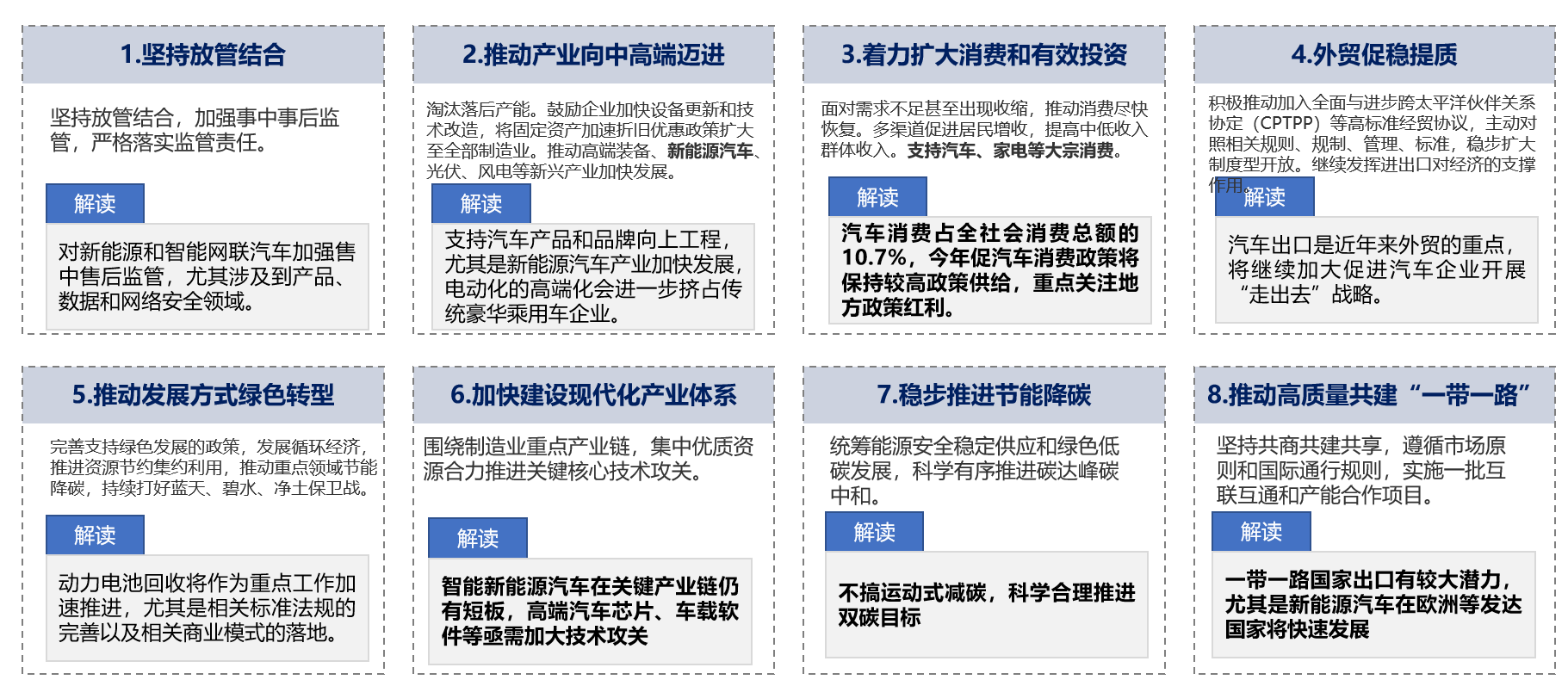

1. 上半年宏观经济与政策发展特点

(1)财政及货币政策精准发力,国内经济温和复苏从2023年1-5月的宏观经数据来看,我国经济整体呈现温和复苏的发展态势。在货币政策方面,我国M2增速远高于GDP,LPR稳中有降,实体经济融资成本进一步降低。财政政策方面,财政赤字率维持3%的水平,新增地方政府专项债3.8万亿元,比2022年增加1500亿元。系列稳经济政策下,我国汽车产业将为我国构建双循环战略提供重要支撑。

(2)央地协同、政企联动,下半年汽车促消费加力提效

在内需方面,2023年6-12月,商务部将组织开展汽车促消费活动,统筹开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动,以进一步稳定和扩大汽车消费。汽车企业可与各地方政府合作,加大适路产品的供给力度,针对不同地方推出差异化的营销策略,提振汽车销量。在国际化方面,我国将着手解决物流运输、金融风险控制、海外营销和服务方面的能力短板,助力国内汽车企业规模化、高质量走出去战略。

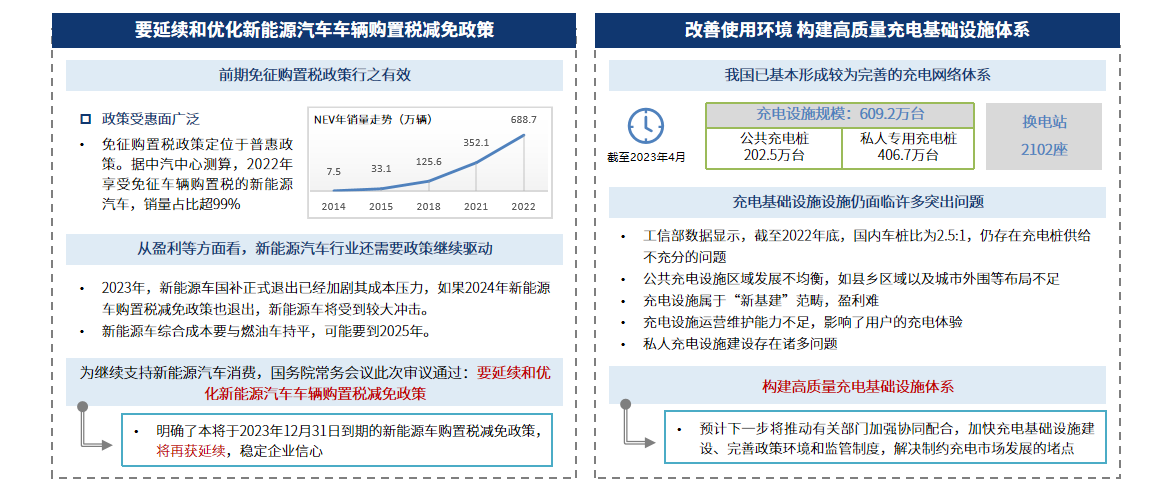

(3)新能源汽车由购买管理向使用管理转变,消费环境改善与销量增长形成正向反馈

我国确定将延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。截至2022年底,国内车桩比为2.5:1,仍存在充电桩供给不充分的问题,推动有关部门加强协同配合,加快充电基础设施建设、完善政策环境和监管制度,解决制约充电市场发展的堵点。届时新能源汽车将形成基础设施与销量相互促进的发展格局。

2. 上半年汽车市场发展特点

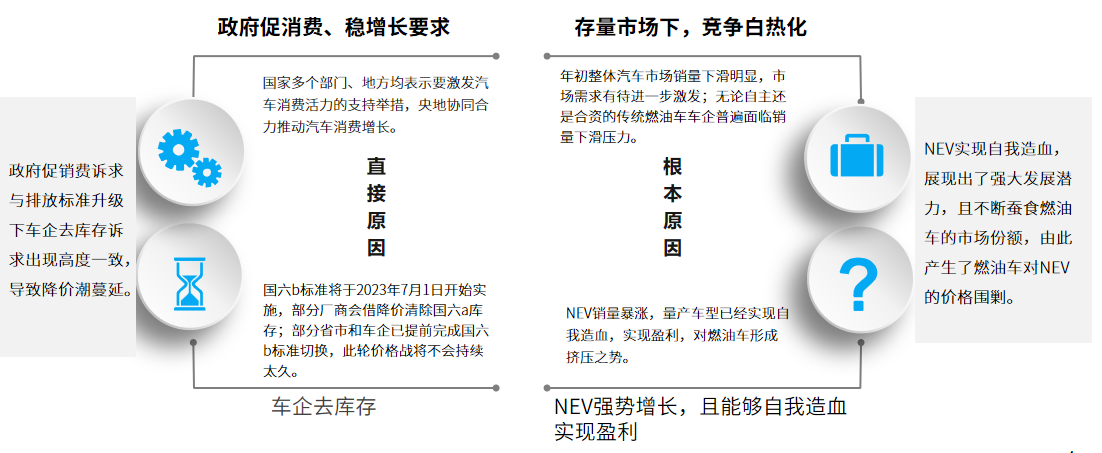

(1)降价潮加剧了传统燃油汽车与新能源汽车之间的竞争

2023年初,特斯拉率先宣布两款车型降价;2月比亚迪推出10万以下秦Plus DM-i;3月初,湖北省政府联合东风系汽车为主的车企推出大额补贴,价格战开始蔓延至燃油车市场,30余家企业宣布了不同形式、不同程度的降价。价格战的直接原因是政府促消费与企业因排放标准升级去库存导致的降价促销活动,根本原因是新能源汽车将不断蚕食燃油车的市场份额,由此产生了传统燃油汽车对新能源汽车的价格围剿,预计未来这种价格战还将间歇性出现,持续加速新能源汽车对传统燃油汽车的全面替代。

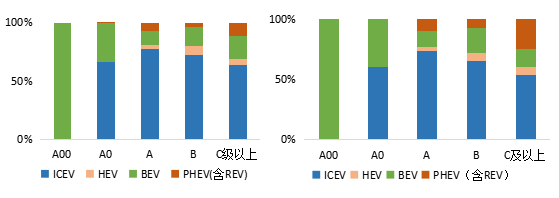

(2)新能源汽车保持较高增速,插电式混动汽车增幅领跑

根据中国汽车工业协会数据统计,2023年1-5月,新能源汽车销量为294万辆,同比增长46.8%,市占率进一步增加到27.7%。在产品结构方面,以往,A0级以下低端市场燃油车机会较小,BEV占据主要市场份额;B级、C级的中高端市场中,新能源汽车已经跟传统燃油车形成了直面竞争。而2023年上半年,新能源汽车开始在市场规模最大的A级车市场与传统燃油汽车抢占市场份额,尤其是在10~20万的PHEV市场(比亚迪相关车型)以及30万以上的REV市场(理想L9等)。

2022年和2023年1~4月分燃料类型细分市场销量占比情况

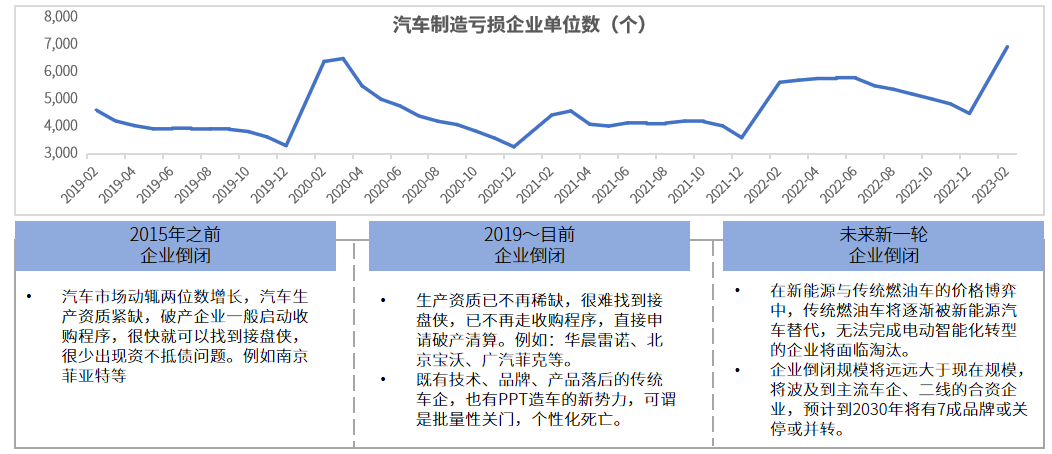

(3)到2025年将有大量品牌出清或并转,国内竞争格局将固化

汽车行业竞争格局将面临大洗牌,市场份额将向电动智能化汽车头部企业集中,没有实现电动智能化转型的车企将面临淘汰,将波及到目前的主流自主车企、二线合资车企等。预计到2025年国内车企的竞争格局将固化。

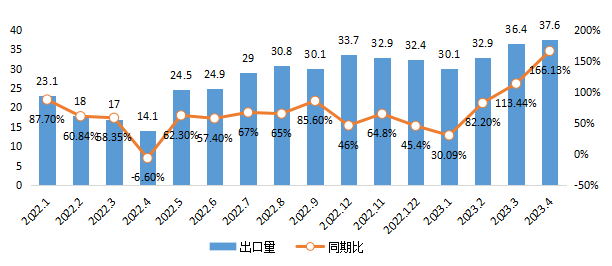

(4)汽车出口继续保持快速增长,产品和品牌竞争力持续提升

2023年,汽车出口继续呈现高增长态势,仅4月单月出口量就高达37.6万辆,与2022年同期相比增长166.33%。主要归结为:我国自主品牌产品和品牌竞争力持续提升;对欧美市场的实现了突破;俄乌危机下,自主品牌在俄罗斯市场实现了对国外品牌的逐步替代。预计2023年全年汽车出口量将仍将持续保持增势。

2022年~2023年4月汽车出口量及同比增长率(单位:万辆)

中汽信科汽车战略研究工作组将向工作组成员单位附赠2023年上半年行业特点与趋势PPT报告,另7月将上线战略系列报告的全文索引系统,敬请关注!

版权声明:本文发于中国汽车工业信息网,为中国汽车工业信息网原创,转载请注明作者和出处,并保证文章内容的完整性