近日,亿纬锂能公告称,公司全资孙公司亿纬匈牙利当日与匈牙利Debrecen政府的子公司签订购地协议,向其购买其位于德布勒森西北工业区的土地,用于生产圆柱形动力电池。

一年前,亿纬锂能与匈牙利德布勒森市政府签订意向书,计划购买土地建设欧洲工厂,如今,该项目终于取得了突破性进展。

而亿纬锂能只是中国锂电企业浩浩荡荡出海大军的一员。目前来讲,中国的锂电产业就已经着眼欧洲布局,积极推进生产基地的建设。

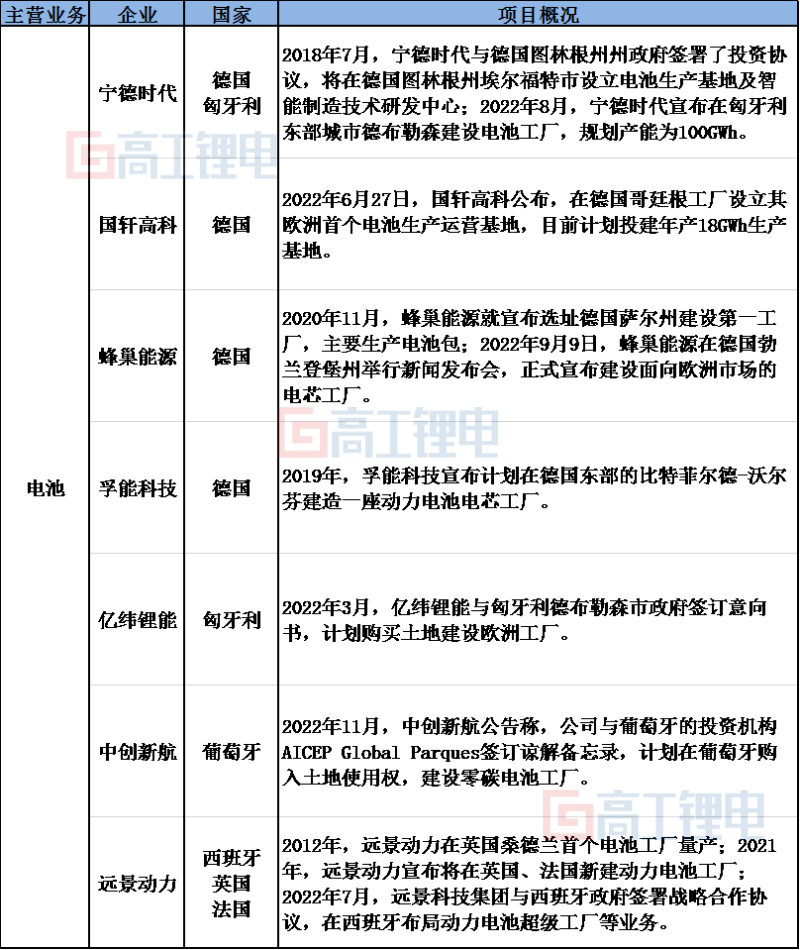

电池方面,宁德时代已具备了欧洲本地的生产和供货能力,其位于德国图林根州的工厂已经顺利实现锂离子电池电芯量产,而位于匈牙利的第二个欧洲工厂项目也正式启动。

除此以外,中创新航、蜂巢能源、国轩高科、远景动力、亿纬锂能、孚能科技等中国电池企业都已经在欧洲规划布局了生产基地。

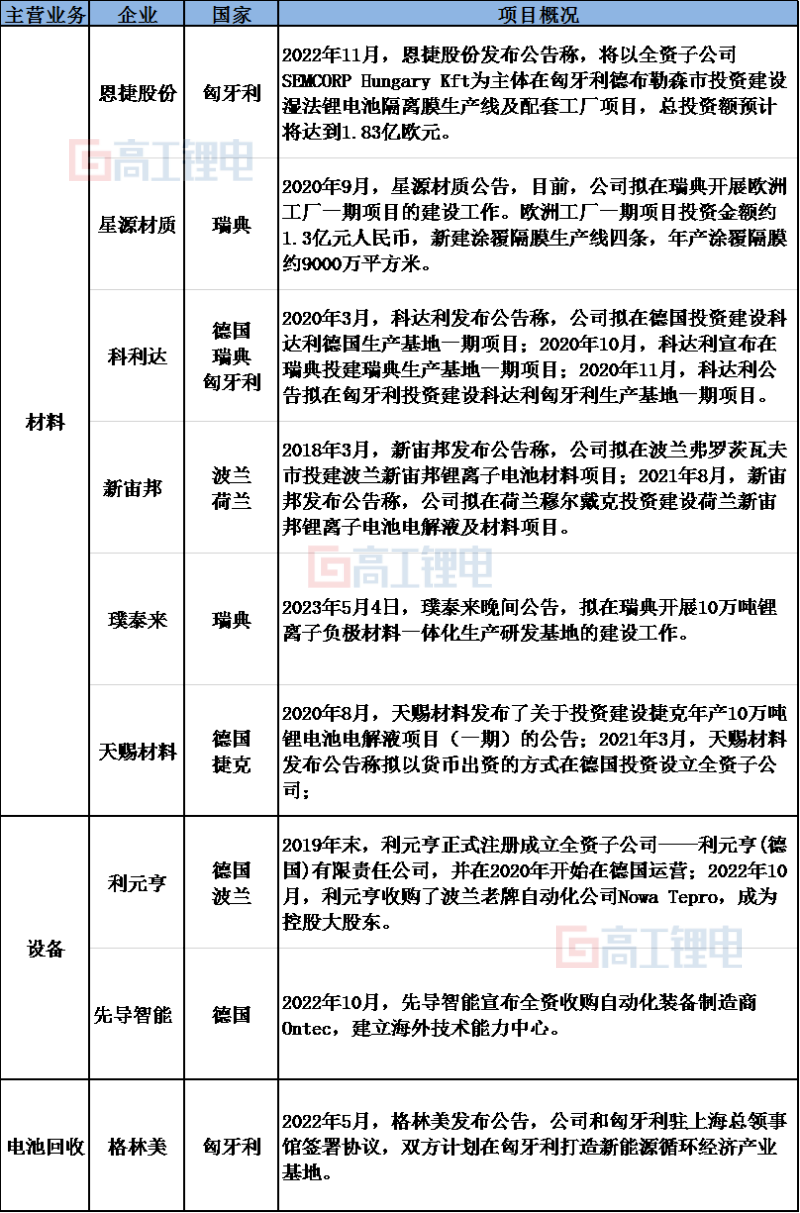

至于材料端,璞泰来近日宣布了在瑞典投建10万吨锂离子负极材料一体化生产研发基地的计划;新宙邦位于波兰的电解液项目已获得生产所需的所有前置许可,稳步进入试生产阶段;恩捷股份和星源材质在欧洲设立的锂离子隔膜工厂项目也在顺利推进。

在设备端,利元亨则在在投资者互动平台回复称“在欧洲有布局,现已具备在欧洲本土当地机加的能力”。

产能缺口和本土化产业链建设促使企业入局

欧洲一直以来都是中国锂电企业出海最关键的目的地之一。

在2050年实现碳中和的大背景下,欧洲各国鼓励新能源车生产和消费的政策极大地促进了动力电池的市场需求。

欧洲是仅次于中国的第二大新能源汽车市场。数据显示,欧洲2022年新能源汽车的渗透率为21%,仅次于中国。根据预测,2025年欧洲新能源汽车渗透率将达到39%。

根据相关数据,2022年,欧洲新能源车销量2,602,431辆,同比增长14.5%,占整个欧洲汽车市场的28%;而在刚刚过去的2023年第一季度,欧洲12国新能源车累计销量52.7万辆,同比增加11%,其中纯电动35.2万辆,累计同比增加26%,一季度渗透率19.9%。

市场需求背后是动力电池的产能缺口。根据数据预测,到2023年,欧洲对电动汽车电池的需求预计将达406GWh,而动力电池供应预计为335GWh,市场存在明显短缺。预计到2025年,供应缺口将进一步扩大至40%左右。

由于起步较晚和战略失误,欧洲已经错失了构建完整动力电池产业的机会。尽管欧洲政府正积极推进本土化产业链建设——今年3月,欧盟发布《净零工业法案》(Net Zero Industry Act),其中提到欧盟内的电池制造能力能够满足至少85%的需求。