2019车市的悲歌,在这个寒冷的冬日,显得格外刺耳。

乘联会或者中汽协每月如期发布的汽车产销数据,毫无意外地均指向同比下跌。前11个月,狭义乘用车产销同比跌幅均指向10%以上。据此,盖世汽车研究院曾判断,今年乘用车的整体跌幅有望在8%-9%之间。

当“金九银十”未能照亮暗淡的车市,汽车人或只能寄希望于年末“翘尾”效应的来临。然而,11月,无论从终端销量还是经销商库存预警指数来看,这种“翘尾”效应相比以往,明显偏弱。好在,今年的春节提前到来,于是,汽车人又期盼着12月能够迎来“大丰收”。

无论最后一个月“丰收”与否,今年车市的格局和各车企的排位,大概率已经“定型”。1-11月销量排名比较靠前的车企中,吉利、长城、长安,一字排开,不出意料地卫冕自主品牌乘用车前三强。

十年浮沉,吉利再次领跑

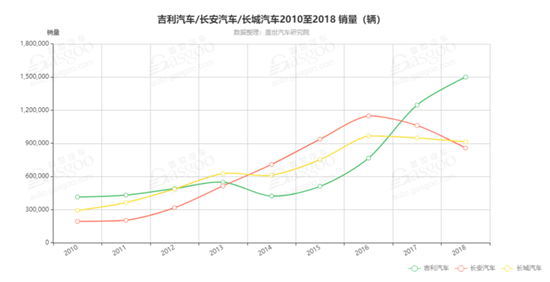

事实上,纵观自主三强最近十年的发展历程,其在乘用车领域销量的起伏变化,背后也折射出各自产品战略的行进方向。早在2010年,吉利汽车的年销量就迈进了40万台大关;彼时,专注于SUV的长城,依托哈弗品牌,在乘用车领域向30万台的年销量迈进;而由商用车向乘用车领域转型不久的长安,还处于下风。

2013年,SUV迎来爆发式增长,长城享受着SUV带来的市场红利,在乘用车领域一举跃升至自主品牌首位。这一年,长安汽车在乘用车领域的增速同样较为迅猛。当年,长安乘用车累计销量首次达到50万台大关,相比2012年,同比增速高达61.89%。

紧接着的2014年,长安以71万台的年销量,超越吉利和长城,领跑自主品牌乘用车企业销量排行榜。

此后,长安的这一优势持续了三年。

三年后的2017年,在乘用车领域蛰伏了三年的吉利终于发力了。得益于轿车和SUV的均衡布局,吉利2017年实现销量124.8万辆,年销量首次迈进百万台大关,再次成为自主乘用车领军品牌。

2018年,吉利以150万台的年销量再次实现正增长,不同的是,自主三强中,长城的市场占比开始超过长安,而曾经的老大哥长安,则退居第三。

市场向下,焦虑与彷徨并行

今年1-11月,吉利汽车累计销量突破123万台,同比下滑12.5%。长城和长安旗下乘用车板块表现不一,长城以82万台的累计销量在车市寒冬下呈现逆市增长之态,而长安则以70.8万台的销量,位居自主品牌第三位。